不動産を売ったら税金はいくら?「分離課税」とは|福岡市の最新税制で解説

はじめに

こんにちは。

エステートプランです!

不動産を売却して利益が出た場合、その利益(もうけ)は「譲渡所得」として所得税の課税対象になります。

ただしこの不動産売却による所得は、給与や事業の利益とは異なり、「分離課税」という独立した仕組みで計算されます。

この記事では、2025年(令和7年)現在の制度をもとに、

• 分離課税の考え方

• 不動産売却時の税金の計算方法

• 確定申告のポイント

をわかりやすくご紹介します。

マイホームや相続した土地を売却予定の方は、ぜひ参考にしてください。

不動産売却の「分離課税」とは?

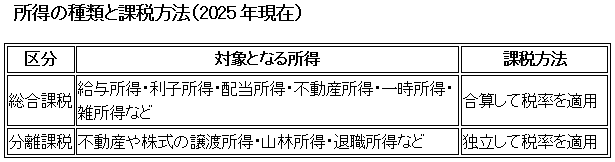

日本の所得税は、原則として1年間の所得を合計して計算する「総合課税」が基本です。

たとえば会社員の給与所得、預金の利息(利子所得)、生命保険の満期金(一時所得)などを合算して税額を求めます。

一方で、不動産や株式の売却で得た利益は、「分離課税」として他の所得とは別に計算します。

これは、不動産売却の利益が毎年発生するわけではなく、一時的で金額が大きい性質の所得であるためです。

もし給与などと合算してしまうと、累進課税制度(所得が多いほど税率が上がる仕組み)によって、税負担が過大になってしまいます。

この負担を調整するために、譲渡所得は他の所得とは切り離して課税する仕組みが設けられています。

不動産売却時の譲渡所得税の計算方法

不動産売却による税金(譲渡所得税)は、次の式で求められます。

譲渡所得税 = 課税譲渡所得 × 税率

課税譲渡所得は、売却価格(譲渡価額)から、取得費・譲渡費用・各種控除を差し引いて計算します。

課税譲渡所得 = 売却価格 −(取得費 + 譲渡費用)− 特別控除額

• 取得費:購入時の代金、仲介手数料、登記費用など

• 譲渡費用:売却時の仲介手数料、測量費、解体費用など

• 特別控除:条件により適用される控除(例:マイホーム3,000万円特別控除)

所有期間によって税率が変わる

譲渡所得税の税率は、不動産を5年超所有しているかどうかで変わります。

この「5年」は、譲渡した年の1月1日時点での所有期間で判定します。

所有期間 所得税率 住民税率 復興特別所得税(2.1%) 合計税率

よく使われる特別控除・特例(令和7年時点)

- マイホームを売却したときの3,000万円特別控除

居住していた住宅を売却した場合、譲渡益から最高3,000万円を控除できます。 - 10年超所有の軽減税率特例

自宅を10年以上所有して売却する場合、一定条件のもとで税率が軽減されます。 - 買い替え特例や相続空き家特例

相続した住宅を売却する場合など、条件に応じて譲渡所得を軽減できる制度もあります。

(参照:国税庁「譲渡所得の課税のしくみ」

👉 https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3202.htm)

分離課税の所得は「確定申告」が必要

給与所得のみの方は会社の年末調整で税金が完結することが多いですが、

不動産の売却益が出た場合は、必ず自分で確定申告を行う必要があります。

確定申告の期間(令和7年分)

• 提出期間:2026年2月16日〜3月16日

• 提出先:納税地を管轄する税務署

申告を怠ると、無申告加算税(10〜20%)や延滞税が課される場合があります。

また、期限内に申告しないと、3,000万円特別控除などの特例も適用できません。

節税のヒント

• 売却益が出た年だけでなく、赤字(譲渡損失)が出た場合もチャンスです。

条件を満たせば、他の所得(給与など)と相殺できる「損益通算」や翌年以降への繰越控除が可能です。

• 不動産の取得費が不明な場合、概算取得費(売却額の5%)を用いることもできますが、実際の領収書が残っているほうが有利になることが多いです。

まとめ

• 不動産売却による利益(譲渡所得)は、給与とは別計算の「分離課税」で課税されます。

• 税額は「売却価格 −(取得費+譲渡費用+特別控除)」で算出した課税所得に税率を掛けて求めます。

• 所有期間が5年を超えるかどうかで税率が大きく変わります。

• 譲渡所得が出た年は必ず確定申告を行い、特例や控除の適用を忘れずに。

エステートプランでは、北九州・筑豊・京築・福岡エリアでの不動産に関する無料相談を提供しています。売却、処分、住み替え、税金に関することなど、不動産に関するどんなご相談でもお気軽にご連絡ください。