住宅ローンで後悔しないために~失敗例から学ぶ注意点【借り方編】

はじめに

こんにちは、エステートプランです!

住宅の購入では、お金の問題が非常に重要です。

多くの方が最長35年の住宅ローンを利用しますが、借入時点では返済できると判断していても、生活環境の変化や予期せぬ出来事によって、返済が困難になるケースは少なくありません。後々、住宅ローンで後悔しないために注意すべきポイントを、よくある事例をもとに解説します。今回は「借り方編」です。

住宅ローンの借り方に関する失敗例

住宅ローンの返済が困難になる背景には、事前の検討不足により「借入額」や「返済方法」を誤ってしまうケースが多く見られます。代表的な失敗例を見ていきましょう。

① 頭金ゼロで借りてしまった

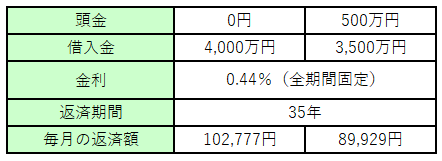

住宅購入では、頭金を用意して住宅ローンを組むのが一般的です。頭金を入れるほど借入額が減り、毎月の返済負担も軽くなります。

近年は低金利の影響もあり、広告などで「頭金ゼロ円で家が買える」と目にすることもあります。実際に購入することは可能ですが、その分リスクがある点には注意が必要です。

特に、自己資金がほとんどない状態で頭金ゼロの借入をすると、将来やむを得ず自宅を売却することになった際、売却額がローン残高を下回り、借金だけが残ってしまう可能性があります。

返済額だけで判断せず、将来の売却や生活環境の変化も想定した資金計画が重要です。

【頭金あり・なしの返済額比較】4,000万円の住宅を購入した場合

② 返済期間を長く設定しすぎた

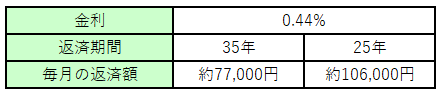

住宅ローンの返済期間は最長35年まで設定できます。返済期間を長くすれば、月々の返済額は抑えられるため、35年返済を選択する方は少なくありません。

ただし、借入時の年齢には注意が必要です。例えば35歳で35年ローンを組むと、完済時は70歳になります。定年退職後も返済が続く計画となり、再就職がうまくいかなかった場合、返済が大きな負担になる可能性があります。

返済期間は「借りられる年数」ではなく、「無理なく完済できる年数」を基準に設定することが重要です。

【返済期間と月々の返済額比較】3,000万円の住宅ローンを組んだ場合

③ 金利タイプを安易に選んでしまった

住宅ローンの金利には、大きく分けて「変動金利」と「固定金利」があります。

変動金利は当初の金利が低く、毎月の返済額を抑えやすい一方で、将来金利が上昇すると返済額が増える可能性があります。

一方、固定金利は変動金利より金利は高めですが、一定期間または完済まで返済額が変わらないため、資金計画を立てやすいという特徴があります。

「今は金利が低いから」と変動金利を選び、返済額ギリギリまで借りてしまった結果、将来金利が上がると、返済負担が一気に重くなり、家計を圧迫する恐れがあります。

金利は先を正確に予測できないため、目先の低さだけで判断せず、金利が上がった場合でも無理なく返済できるかを考えたうえで選ぶことが大切です。

④ ボーナス返済に頼りすぎてしまった

住宅ローンでは、ボーナス返済を併用することで、毎月の返済額を抑えることができます。

そのため、「月々の負担を軽くしたい」という理由から、ボーナス返済を多めに設定する方も少なくありません。

しかし、ボーナスは毎年必ず支給されるものではありませんし、会社の業績や働き方の変化によって、減額されたり、支給されなくなったりする可能性もあります。

ボーナス返済の割合が高いと、ボーナスが減った場合に一気に返済が苦しくなり、家計に大きな影響が出ることがあります。

特に、転職や育児、病気などで収入状況が変わった場合には、想定外の負担となりやすい点に注意が必要です。

ボーナス返済は「余裕資金で補うもの」と考え、ボーナスがなくても毎月の返済だけで無理なく返せる範囲に抑えておくことが、後悔しないためのポイントです。

次回は、住宅ローンの借入後に起こりやすい失敗事例について解説します。

エステートプランでは、北九州・筑豊・京築・福岡エリアでの不動産に関する無料相談を提供しています。売却、処分、住み替え、税金に関することなど、不動産に関するどんなご相談でもお気軽にご連絡ください。